個人の市民税・県民税

市民税は、その年の1月1日現在に、市内に住所のある人が納税義務者となります。したがって、その年の1月2日以後にえびの市から転出しても、その年の1月1日にえびの市に居住していた場合は、えびの市に市民税を納めてもらいます。

逆に、1月2日以後にえびの市に転入されてきた場合は、転入元の市町村に市町村民税を納めてもらいます。

市民税の課税と同時に県民税も課税され、併せて納付してもらいます。この市民税と県民税を合わせて、一般的に「住民税」と呼ばれています。

(注意)特別な事情により、例外的な取り扱いがされる場合があります。

税率(税額)

市民税・県民税は、均等割と所得割からなり、それぞれの税率(税額)は次のとおりです。

均等割の税率(税額)

|

|

令和6年度~ |

|---|---|

| 市民税均等割 | 3,000円 |

| 県民税均等割 | 1,500円 |

| 森林環境税(国税) | 1,000円 |

| 個人住民税均等割 (年額) | 5,500円 |

(注意)県民税の1,500円には、宮崎県森林環境税500円が含まれます。均等割は、扶養控除の人数により課税されるかどうかが異なります。

扶養控除の人数が0人の場合は、所得が38万円を超える(給与収入の場合は93万円を超える)と、均等割が課税されます。

また、扶養人数が1人以上の場合は、所得が次の式で算出された金額を超えれば、均等割が課税されます。

280,000円 × (扶養控除の人数+1) + 100,000円 + 168,000円

所得割の計算方法(税率)

課税所得金額(前年中の所得-所得控除額)×税率(10%)-調整控除額=所得割額

(注意)土地建物を売った場合や株式譲渡所得割控除を受ける場合など、所得の種類により計算方法が異なることがあります。

平成19年度分以後の所得割の税率については、所得税から個人住民税への税源移譲が行われますので、所得から所得控除の額を差し引いた金額の多少にかかわらず、一律10%(市民税6%・県民税4%)となります。

前年中の所得とは…

申告する前年の1月1日から12月31日までの1年間の収入から、その収入を得るための経費を差し引いた金額です。農業や営業等の所得については収支計算を行いますが、年金・給与等は、その収入額に応じて経費が定められています。

所得控除とは…

皆さんの担税力に応じた税額を算出するため、収入から経費を引いて算出された所得から、さらに差し引かれる金額です。主なものに、基礎控除、扶養控除、社会保険料控除、生命保険料控除、地震保険料控除、医療費控除などがあります。

調整控除とは…

前述の所得控除は、所得税、個人住民税の両方に適用があります。個人住民税は、所得税に比べてこの所得控除が低く設定されています。多くの人に納めてもらう代わりに、大きな負担とならないようにするためです。

今回の税源移譲に伴い、個人住民税の税率が10%になっただけでは、この所得控除の差により負担増となってしまいます。そこで負担増を調整するため、納税義務者全員に調整控除を設けました。具体的な控除額は次のとおりです。

- 課税所得金額が200万円以下の場合

次の1、2のいずれか少ない額の5%に相当する額- 扶養控除など、人的控除の差の合計額

- 個人住民税の課税所得金額

- 課税所得金額が200万円を超える場合

次の1の金額から2の金額を控除した金額(5万円を下回る場合は5万円)の5%に相当する金額- 扶養控除など、人的控除の差の合計額

- 課税所得金額から200万円を控除した金額

納税の方法

- 給与所得者(サラリーマンの人)

給与所得者の場合は、勤め先の事業所が、毎月の給料から住民税を天引きして納付まで行う方法(特別徴収といいます)と、年4回の納期ごとに自分で納付する方法(普通徴収といいます)があります。事業所の規模や諸事情により、特別徴収(給与天引)を行っていない事業所に勤めている人は、普通徴収(自分で納付)の方法で納税してもらいます。 - 給与所得者以外の人

給与所得者以外の人は、年4回の納期ごとに自分で納付する方法(普通徴収)で納付してもらいます。

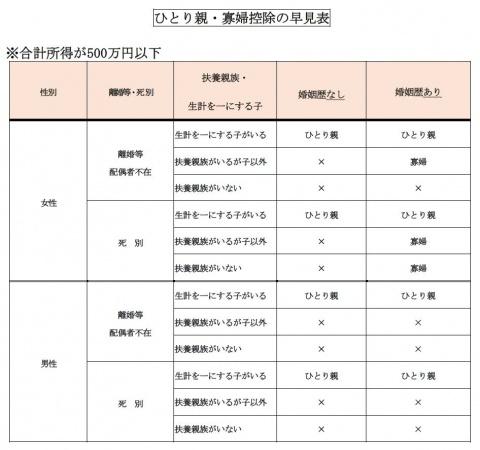

ひとり親控除・寡婦控除

令和3年度からひとり親控除が創設されました。また、寡婦控除の適用要件が見直されました。

- ひとり親控除:所得税…35万円、市県民税…30万円

- 寡婦控除:所得税…27万円、市県民税…26万円

以下の条件を満たす人は、市県民税や所得税の計算時にひとり親控除、寡婦控除を適用できます。

ひとり親控除

次の1.~3.の全てを満たす場合はひとり親控除を適用できます。

- 婚姻歴や性別に関わらず、生計を一にする子(総所得金額等が48万円以下)を有する

- 合計所得金額が500万円以下である

- 事実上婚姻関係と同様の事情にあると認められる一定の人がいない

寡婦控除

ひとり親に該当せず、次の1.又は2.いずれかに該当する場合は寡婦控除を適用できます。ただし、事実上婚姻関係と同様の事情にあると認められる一定の人がいる場合は対象となりません。

- 夫と離婚した後に婚姻をしておらず、扶養親族がいる人で、合計所得金額が500万円以下

- 夫と死別した後に婚姻をしていない人または夫の生死が明らかでない一定の人で、合計所得金額が500万円以下(この場合は扶養親族の要件はありません。)

更新日:2025年01月07日